9.4.2026

EU:n kestävyysraportoinnin kattavuus vaihtelee rajusti teollisuusalasta toiseen

EU:n CSRD-direktiivi teki kestävyysraportoinnista lakisääteisen velvoitteen suurelle joukolle yrityksiä. Sen myötä niiden tulee kertoa julkisesti, miten niiden toiminta vaikuttaa ympäristöön ja ihmisiin, ja toisaalta, miten ympäristöriskit vaikuttavat niihin. Tarkempi katsaus paljastaa kuitenkin, että direktiivi ei tavoita kaikkia aloja samalla tavalla – edes raskaan teollisuuden sisällä.

CSRD-direktiivi astui voimaan vuonna 2023 tavoitteenaan tuottaa vertailukelpoista tietoa yritysten ympäristö- ja yhteiskuntavaikutuksista. Näin sijoittajat, rahoittajat ja muut sidosryhmät saavat tarvitsemaansa tietoa päätöstensä tueksi. Kuitenkin jo ennen kuin ensimmäiset raportit oli julkaistu, direktiiviä alettiin supistaa Omnibus-uudistuksella*, ja keskustelu alkoi pyöriä yhden luvun ympärillä: noin 80 prosenttia aiemmin velvoitteen piirissä olleista yrityksistä putoaa pois.

Katse liikevaihtoon, ei yritysmääriin

Komissio perustelee rajausta sillä, että raportointivelvollisuuden piiriin jäävät yritykset ovat todennäköisimmin niitä, joilla on suurimmat vaikutukset ihmisiin ja ympäristöön. Lisäksi on oletettavaa, että suurimmat yritykset tuottavat valtaosan EU:n kokonaisliikevaihdosta. Mutta pitääkö tämä oletus paikkansa kaikilla aloilla?

Palvelualojen ja teollisuuden välisestä kattavuuserosta on käyty jonkin verran julkista keskustelua, mutta se, miten kattavuus vaihtelee teollisuuden eri aloilla, on jäänyt selvästi vähemmälle huomiolle. Kaivostoiminta, vesi- ja jätehuolto, valmistava teollisuus, energia-ala ja rakentaminen ovat kuitenkin yritysrakenteiltaan hyvin erilaisia toimialoja.

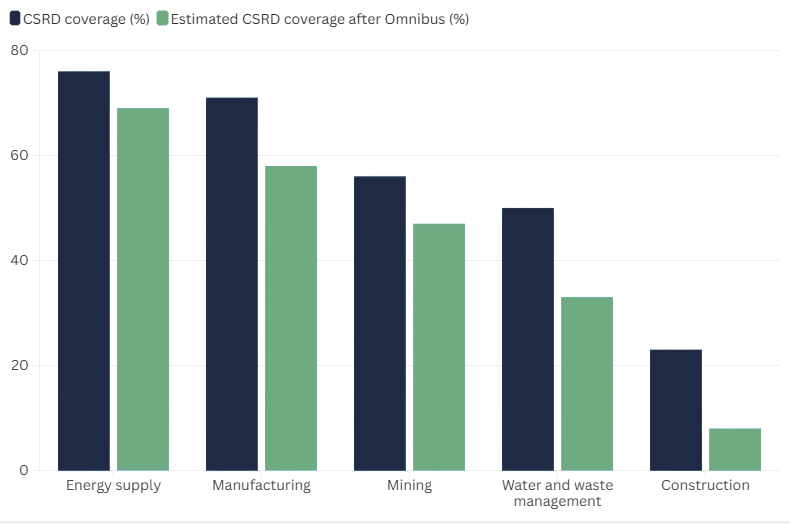

Kuinka hyvin CSRD tavoittaa eri teollisuusalat?

Tarkastelin Eurostatin yritystilastojen pohjalta kahta skenaariota mainitsemillani teollisuustoimialoilla: alkuperäisen CSRD:n mukaista kattavuutta sekä Omnibuksen jälkeistä kattavuutta.

Alkuperäisen CSRD-kattavuuden laskin vertaamalla raportointivelvollisten yritysten yhteenlaskettua liikevaihtoa kunkin teollisuussektorin kokonaisliikevaihtoon. Luku perustuu ainoastaan henkilöstömääräkriteeriin, mutta kuvaa pääpiirteissään todellisuutta. Omnibus-luvut ovat karkeita arvioita, sillä dataa oli huonosti saatavilla.

Energia-alalla ja valmistuksessa CSRD-kattavuus on suurin

Tämän tarkastelun mukaan korkein CSRD-kattavuus on energiahuollossa, missä valtaosa liikevaihdosta on raportointivelvollisten yritysten tuottamaa. Ala on pääomavaltainen, sillä sähkön ja kaasun tuotanto vaatii valtavia investointeja ja suosii siksi suuria toimijoita.

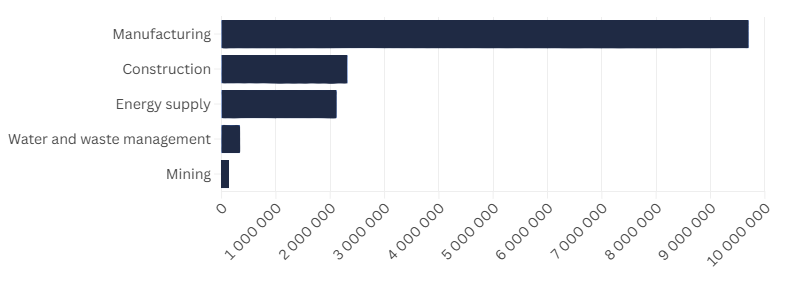

Valmistava teollisuus seuraa tiukasti perässä. Siellä suuret auto-, kemian- ja elektroniikkakonsernit tuottavat valtaosan liikevaihdosta. Alan kokonaisliikevaihto nousee kuitenkin lähes 10 000 miljardiin euroon, joten vaikka raportoimaton osuus prosentteina jääkin kohtuulliseksi, on se euroissa merkittävä.

Lähde: Eurostat,SBS

Pahimmin pimentoon jää rakentaminen

Rakentaminen erottuu kaaviossa selvästi: CSRD tavoittaa rakentamisen liikevaihdosta vain pienen osan. Tulos ei yllätä alalla, jossa tuotanto on jakautunut pienille yrityksille ja pitkille alihankkijaketjuille.

Juuri tämä rakenne tekee vastuullisuuden seurannasta erityisen vaikeaa: mitä pidemmäksi ketju venyy, sitä heikompi on pääurakoitsijan näkyvyys siihen, miten työ loppupäässä tehdään. Hajautuneisuus on siis sekä tilastollinen ongelma että vastuullisuuden rakenteellinen este.

CSRD tavoittaa parhaiten jo valmiiksi säännellyt alat

Energia- ja prosessiteollisuuden suuryhtiöt, jotka kuuluvat tyypillisesti päästökaupan ja teollisuuspäästödirektiivin piiriin, ylittävät CSRD-kynnyksen helposti. CSRD siis lisää velvoitteita aloille, joilla niitä on jo ennestään.

Rakentamisessa tilanne on päinvastainen: CSRD kattaa vain murto-osan alan liikevaihdosta, ja samaan aikaan ympäristösääntely on alalla hajanaisempaa. Tämä viittaa sääntelyaukkoon, ja Omnibus suurentanee sitä entisestään.

Raportointi voi tukea päätöksentekoa vain, jos tieto on laadukasta ja sitä halutaan käyttää – niin sijoittajien, rahoittajien kuin yritysten tasolla.

Kattavuus on vain osa kysymystä

On hyvä muistaa, ettei kestävyysraportointi ole tavoite, vaan väline. Raportointi voi tukea päätöksentekoa vain, jos tieto on laadukasta ja sitä halutaan käyttää – niin sijoittajien, rahoittajien kuin yritysten tasolla.

Pienemmät yritykset eivät myöskään ole täysin irrallaan järjestelmästä, sillä raportointivelvoite siirtyy suurilta yrityksiltä niiden toimittajille. Hajautuneella alalla toimitusketjupaine kantaa kuitenkin heikommin. Tämä tarkoittaa, että kestävyystiedon saanti nojaa lähes täysin suurten yritysten varaan.

* CSRD:n alkuperäiset kriteerit koskevat pörssiyrityksiä sekä yrityksiä, jotka täyttävät vähintään kaksi kolmesta: yli 250 työntekijää, yli 40 miljoonan euron liikevaihto tai yli 20 miljoonan euron tase. Omnibusin myötä raportointivelvoite koskee yrityksiä, joilla on yli 1 000 työntekijää ja yli 450 miljoonan euron liikevaihto.

** Kaivostoiminnassa sekä vesi- ja jätehuollossa yritykset voivat olla liikevaihdoltaan ja taseeltaan suuria, vaikka henkilöstöä olisi vähän, joten henkilöstömääräkriteeriin perustuva analyysi saattaa aliarvioida näiden alojen todellista kattavuutta.

Haluatko tietää lisää?

Kestävyyssääntelyn purkaminen sahaa omaa oksaa

Kestävyyskriisi on monisyinen ilmiö, jossa kulkevat rinnakkain sekä vakavat globaalit haasteet että myönteiset kehitysaskeleet. Viime vuodet ovat tarjonneet molempia. Nyt huolta herättää Omnibus-aloite, joka uhkaa heikentää kestävyysraportoinnin laatua. Erityisen ongelmallista on, että aloite sivuuttaa arvoketjun tarkastelun – vaikka juuri arvoketjuissa syntyy suuri osa kestävyyden merkittävimmistä vaikutuksista.

Visionary: Katrin Keis

Nomine Consult, a frontrunner in energy and environmental consulting, joined Elomatic in spring 2025. We sat down with Katrin Keis, head of Nomine Consult’s Estonia office and lead of their environmental and sustainability services, to discuss the evolving role of consultants and the power of networking.